| –Ý–µ–≥–∏—Å—Ç—Ä–∞—Ü–∏—è –ü—Ä–∞–≤–∏–ª–∞ –ì–ª–∞–≤–Ω–∞—è —Ñ–æ—Ä—É–º–∞ –ü–æ–∏—Å–∫ |

| 0

- 26.04.2026 - 10:31

|

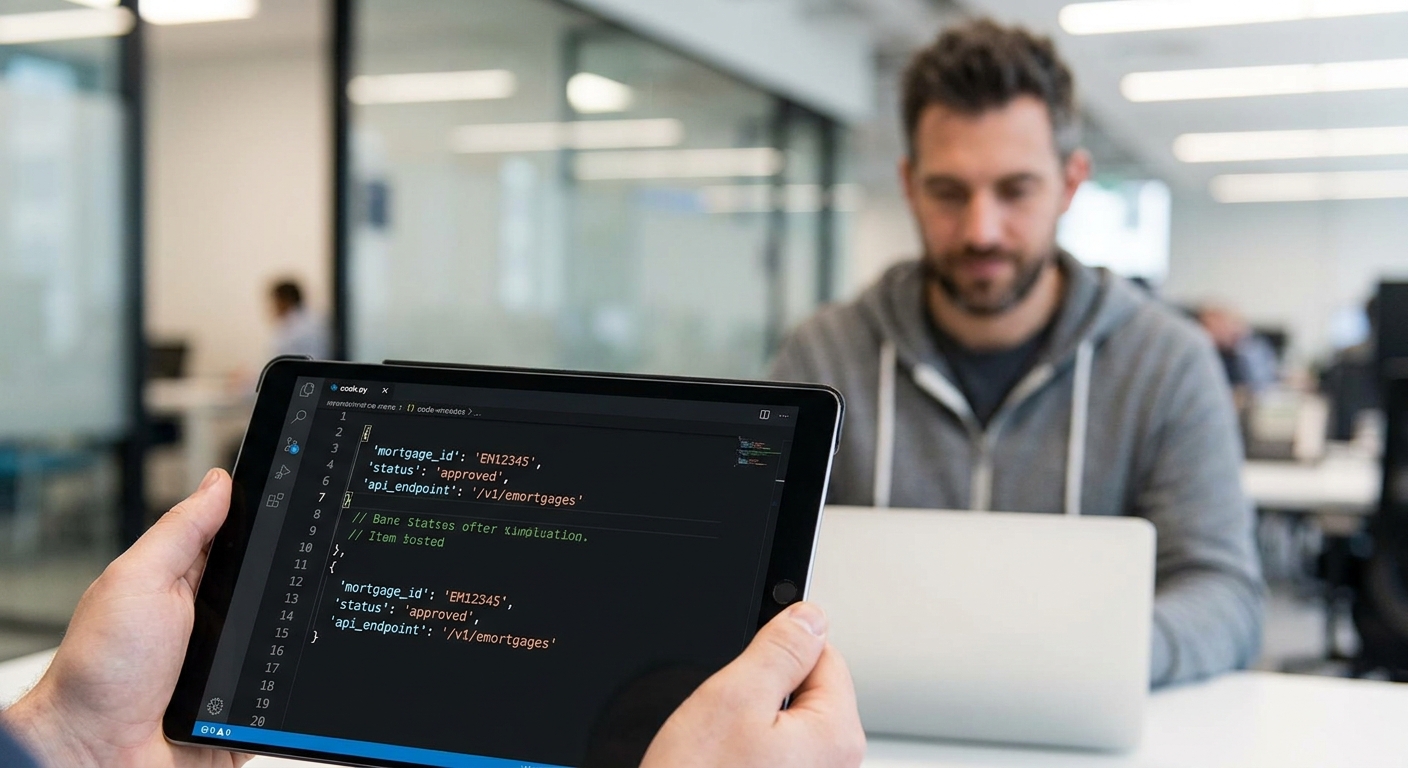

–≠–ª–µ–∫—Ç—Ä–æ–Ω–Ω—ã–µ –∑–∞–∫–ª–∞–¥–Ω—ã–µ –¥–ª—è –±–∞–Ω–∫–æ–≤ —Å—Ç–∞–Ω–æ–≤—è—Ç—Å—è –∫–ª—é—á–µ–≤—ã–º —ç–ª–µ–º–µ–Ω—Ç–æ–º —Ü–∏—Ñ—Ä–æ–≤–æ–π —Ç—Ä–∞–Ω—Å—Ñ–æ—Ä–º–∞—Ü–∏–∏ –∏–ø–æ—Ç–µ—á–Ω–æ–≥–æ –∫—Ä–µ–¥–∏—Ç–æ–≤–∞–Ω–∏—è –≤ –Ý–æ—Å—Å–∏–∏. –ò—Ö –≤–Ω–µ–¥—Ä–µ–Ω–∏–µ –ø–æ–∑–≤–æ–ª—è–µ—Ç —É—Å–∫–æ—Ä–∏—Ç—å –ø—Ä–æ—Ü–µ—Å—Å—ã –æ—Ñ–æ—Ä–º–ª–µ–Ω–∏—è, —Å–Ω–∏–∑–∏—Ç—å —Ä–∏—Å–∫–∏ –ø–æ–¥–¥–µ–ª–∫–∏ –¥–æ–∫—É–º–µ–Ω—Ç–æ–≤ –∏ –ø–æ–≤—ã—Å–∏—Ç—å –ø—Ä–æ–∑—Ä–∞—á–Ω–æ—Å—Ç—å –æ–ø–µ—Ä–∞—Ü–∏–π —Å –∑–∞–ª–æ–≥–æ–≤—ã–º –∏–º—É—â–µ—Å—Ç–≤–æ–º. –û–¥–Ω–∞–∫–æ —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ–µ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–µ —ç–ª–µ–∫—Ç—Ä–æ–Ω–Ω—ã—Ö –∑–∞–∫–ª–∞–¥–Ω—ã—Ö —Ç—Ä–µ–±—É–µ—Ç –∏–Ω—Ç–µ–≥—Ä–∞—Ü–∏–∏ —Å –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏–º–∏ —É—á–µ—Ç–Ω—ã–º–∏ —Å–∏—Å—Ç–µ–º–∞–º–∏ –±–∞–Ω–∫–æ–≤, —á—Ç–æ –Ω–µ–≤–æ–∑–º–æ–∂–Ω–æ –±–µ–∑ —Ä–∞–∑—Ä–∞–±–æ—Ç–∫–∏ –Ω–∞–¥–µ–∂–Ω—ã—Ö –∏ —Å—Ç–∞–Ω–¥–∞—Ä—Ç–∏–∑–∏—Ä–æ–≤–∞–Ω–Ω—ã—Ö API. –°–æ–≤—Ä–µ–º–µ–Ω–Ω—ã–µ —Ñ–∏–Ω–∞–Ω—Å–æ–≤—ã–µ –æ—Ä–≥–∞–Ω–∏–∑–∞—Ü–∏–∏ –≤—Å—ë —á–∞—â–µ —Å—Ç–∞–ª–∫–∏–≤–∞—é—Ç—Å—è —Å –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ—Å—Ç—å—é –Ω–µ –ø—Ä–æ—Å—Ç–æ –≤–Ω–µ–¥—Ä–µ–Ω–∏—è —ç–ª–µ–∫—Ç—Ä–æ–Ω–Ω–æ–≥–æ –¥–æ–∫—É–º–µ–Ω—Ç–æ–æ–±–æ—Ä–æ—Ç–∞, –∞ —Å–æ–∑–¥–∞–Ω–∏—è –ø–æ–ª–Ω–æ—Ü–µ–Ω–Ω–æ–π —Ü–∏—Ñ—Ä–æ–≤–æ–π —ç–∫–æ—Å–∏—Å—Ç–µ–º—ã, –≤ –∫–æ—Ç–æ—Ä–æ–π –¥–∞–Ω–Ω—ã–µ –æ –∑–∞–∫–ª–∞–¥–Ω—ã—Ö –ø–µ—Ä–µ–¥–∞—é—Ç—Å—è –≤ —Ä–µ–∂–∏–º–µ —Ä–µ–∞–ª—å–Ω–æ–≥–æ –≤—Ä–µ–º–µ–Ω–∏ –º–µ–∂–¥—É –±–∞–Ω–∫–æ–º, –Ý–æ—Å—Ä–µ–µ—Å—Ç—Ä–æ–º, –ú–§–¶ –∏ –¥—Ä—É–≥–∏–º–∏ —É—á–∞—Å—Ç–Ω–∏–∫–∞–º–∏ —Ä—ã–Ω–∫–∞. –Ý–∞–∑—Ä–∞–±–æ—Ç–∫–∞ API –¥–ª—è –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏—Ö —É—á–µ—Ç–Ω—ã—Ö —Å–∏—Å—Ç–µ–º ‚Äî —ç—Ç–æ –Ω–µ –ø—Ä–æ—Å—Ç–æ —Ç–µ—Ö–Ω–∏—á–µ—Å–∫–∞—è –∑–∞–¥–∞—á–∞, –∞ —Å—Ç—Ä–∞—Ç–µ–≥–∏—á–µ—Å–∫–∏–π —à–∞–≥, –æ–±–µ—Å–ø–µ—á–∏–≤–∞—é—â–∏–π —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–∏–µ —Ç—Ä–µ–±–æ–≤–∞–Ω–∏—è–º –∑–∞–∫–æ–Ω–æ–¥–∞—Ç–µ–ª—å—Å—Ç–≤–∞ –∏ –ø–æ–≤—ã—à–∞—é—â–∏–π –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—É—é —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ—Å—Ç—å. –≠–ª–µ–∫—Ç—Ä–æ–Ω–Ω—ã–µ –∑–∞–∫–ª–∞–¥–Ω—ã–µ –¥–ª—è –±–∞–Ω–∫–æ–≤ —Ä–µ–≥—É–ª–∏—Ä—É—é—Ç—Å—è 315-–§–ó, –∫–æ—Ç–æ—Ä—ã–π –ø—Ä–µ–¥—É—Å–º–∞—Ç—Ä–∏–≤–∞–µ—Ç –∏—Ö –æ–±—è–∑–∞—Ç–µ–ª—å–Ω—É—é —Ä–µ–≥–∏—Å—Ç—Ä–∞—Ü–∏—é –≤ –ï–¥–∏–Ω–æ–º —Ä–µ–µ—Å—Ç—Ä–µ –∑–∞–∫–ª–∞–¥–Ω—ã—Ö. –î–ª—è —Å–≤–æ–µ–≤—Ä–µ–º–µ–Ω–Ω–æ–π —Å–∏–Ω—Ö—Ä–æ–Ω–∏–∑–∞—Ü–∏–∏ –¥–∞–Ω–Ω—ã—Ö —Å —ç—Ç–∏–º —Ä–µ–µ—Å—Ç—Ä–æ–º –±–∞–Ω–∫ –¥–æ–ª–∂–µ–Ω –∏–º–µ—Ç—å –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç—å –∞–≤—Ç–æ–º–∞—Ç–∏–∑–∏—Ä–æ–≤–∞–Ω–Ω–æ –ø–µ—Ä–µ–¥–∞–≤–∞—Ç—å –∏ –ø–æ–ª—É—á–∞—Ç—å –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—é –æ –∑–∞–∫–ª–∞–¥–Ω—ã—Ö, –≤–∫–ª—é—á–∞—è —Å—Ç–∞—Ç—É—Å—ã, —Ä–µ–∫–≤–∏–∑–∏—Ç—ã –∏ —Å–æ–ø—Ä–æ–≤–æ–¥–∏—Ç–µ–ª—å–Ω—É—é –¥–æ–∫—É–º–µ–Ω—Ç–∞—Ü–∏—é. API —Å—Ç–∞–Ω–æ–≤–∏—Ç—Å—è –º–æ—Å—Ç–æ–º –º–µ–∂–¥—É –≤–Ω—É—Ç—Ä–µ–Ω–Ω–µ–π —Å–∏—Å—Ç–µ–º–æ–π –¥–æ–∫—É–º–µ–Ω—Ç–æ–æ–±–æ—Ä–æ—Ç–∞ –±–∞–Ω–∫–∞ –∏ –≤–Ω–µ—à–Ω–∏–º–∏ –≥–æ—Å—É–¥–∞—Ä—Å—Ç–≤–µ–Ω–Ω—ã–º–∏ –∏ –∫–æ–º–º–µ—Ä—á–µ—Å–∫–∏–º–∏ –ø–ª–∞—Ç—Ñ–æ—Ä–º–∞–º–∏, –æ–±–µ—Å–ø–µ—á–∏–≤–∞—è –±–µ–∑–æ–ø–∞—Å–Ω–æ—Å—Ç—å, —Ü–µ–ª–æ—Å—Ç–Ω–æ—Å—Ç—å –∏ —Å–∫–æ—Ä–æ—Å—Ç—å –æ–±–º–µ–Ω–∞ –¥–∞–Ω–Ω—ã–º–∏. –ü—Ä–∏ —Ä–∞–∑—Ä–∞–±–æ—Ç–∫–µ API –¥–ª—è –æ–±—Ä–∞–±–æ—Ç–∫–∏ —ç–ª–µ–∫—Ç—Ä–æ–Ω–Ω—ã—Ö –∑–∞–∫–ª–∞–¥–Ω—ã—Ö –Ω–µ–æ–±—Ö–æ–¥–∏–º–æ —É—á–∏—Ç—ã–≤–∞—Ç—å –Ω–µ—Å–∫–æ–ª—å–∫–æ –∫–ª—é—á–µ–≤—ã—Ö –∞—Å–ø–µ–∫—Ç–æ–≤. –í–æ-–ø–µ—Ä–≤—ã—Ö, –≤—ã—Å–æ–∫–∏–π —É—Ä–æ–≤–µ–Ω—å –∑–∞—â–∏—Ç—ã –ø–µ—Ä–µ–¥–∞–≤–∞–µ–º–æ–π –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏–∏: –≤—Å–µ –¥–∞–Ω–Ω—ã–µ –¥–æ–ª–∂–Ω—ã –ø–µ—Ä–µ–¥–∞–≤–∞—Ç—å—Å—è –ø–æ –∑–∞—à–∏—Ñ—Ä–æ–≤–∞–Ω–Ω—ã–º –∫–∞–Ω–∞–ª–∞–º —Å –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–µ–º —Å–µ—Ä—Ç–∏—Ñ–∏—Ü–∏—Ä–æ–≤–∞–Ω–Ω—ã—Ö –∫—Ä–∏–ø—Ç–æ–≥—Ä–∞—Ñ–∏—á–µ—Å–∫–∏—Ö —Å—Ä–µ–¥—Å—Ç–≤. –í–æ-–≤—Ç–æ—Ä—ã—Ö, —Å—Ç—Ä–æ–≥–æ–µ —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–∏–µ —Ñ–æ—Ä–º–∞—Ç–∞–º –æ–±–º–µ–Ω–∞, —É—Å—Ç–∞–Ω–æ–≤–ª–µ–Ω–Ω—ã–º –¶–ë –Ý–§ –∏ –Ý–æ—Å—Ä–µ–µ—Å—Ç—Ä–æ–º, –≤–∫–ª—é—á–∞—è –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏–µ XML-—Å—Ö–µ–º –∏ —Å–æ–±–ª—é–¥–µ–Ω–∏–µ —Å—Ç—Ä—É–∫—Ç—É—Ä—ã —ç–ª–µ–∫—Ç—Ä–æ–Ω–Ω—ã—Ö –ø–∞–∫–µ—Ç–æ–≤. –í-—Ç—Ä–µ—Ç—å–∏—Ö, —É—Å—Ç–æ–π—á–∏–≤–æ—Å—Ç—å –∫ –Ω–∞–≥—Ä—É–∑–∫–∞–º: —Å–∏—Å—Ç–µ–º–∞ –¥–æ–ª–∂–Ω–∞ –∫–æ—Ä—Ä–µ–∫—Ç–Ω–æ –æ–±—Ä–∞–±–∞—Ç—ã–≤–∞—Ç—å –æ–¥–Ω–æ–≤—Ä–µ–º–µ–Ω–Ω—ã–µ –∑–∞–ø—Ä–æ—Å—ã –æ—Ç —Å–æ—Ç–µ–Ω –∏ —Ç—ã—Å—è—á –æ–ø–µ—Ä–∞—Ü–∏–π, –æ—Å–æ–±–µ–Ω–Ω–æ –≤ –ø–∏–∫–æ–≤—ã–µ –ø–µ—Ä–∏–æ–¥—ã, –Ω–∞–ø—Ä–∏–º–µ—Ä, –ø—Ä–∏ –º–∞—Å—Å–æ–≤–æ–º —Ä–µ—Ñ–∏–Ω–∞–Ω—Å–∏—Ä–æ–≤–∞–Ω–∏–∏ –∏–ø–æ—Ç–µ–∫–∏. –ò–Ω—Ç–µ–≥—Ä–∞—Ü–∏—è API —Å –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏–º–∏ —Å–∏—Å—Ç–µ–º–∞–º–∏ —É—á–µ—Ç–∞ –ø–æ–∑–≤–æ–ª—è–µ—Ç –∞–≤—Ç–æ–º–∞—Ç–∏–∑–∏—Ä–æ–≤–∞—Ç—å –Ω–µ —Ç–æ–ª—å–∫–æ –ø–µ—Ä–µ–¥–∞—á—É –¥–∞–Ω–Ω—ã—Ö –≤ —Ä–µ–µ—Å—Ç—Ä, –Ω–æ –∏ –ø—Ä–æ—Ü–µ—Å—Å—ã –≤–Ω—É—Ç—Ä–∏ –±–∞–Ω–∫–∞: –æ—Ç —Ä–µ–≥–∏—Å—Ç—Ä–∞—Ü–∏–∏ –∑–∞—è–≤–∫–∏ –∫–ª–∏–µ–Ω—Ç–∞ –¥–æ —Ñ–æ—Ä–º–∏—Ä–æ–≤–∞–Ω–∏—è –æ—Ç—á–µ—Ç–Ω–æ—Å—Ç–∏ –∏ –∞–Ω–∞–ª–∏—Ç–∏–∫–∏. –≠—Ç–æ —Å–Ω–∏–∂–∞–µ—Ç –Ω–∞–≥—Ä—É–∑–∫—É –Ω–∞ –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—ã–π –ø–µ—Ä—Å–æ–Ω–∞–ª, –º–∏–Ω–∏–º–∏–∑–∏—Ä—É–µ—Ç –≤–µ—Ä–æ—è—Ç–Ω–æ—Å—Ç—å –æ—à–∏–±–æ–∫ –∏ —É—Å–∫–æ—Ä—è–µ—Ç –ø—Ä–∏–Ω—è—Ç–∏–µ —Ä–µ—à–µ–Ω–∏–π. –ù–∞–ø—Ä–∏–º–µ—Ä, –ø—Ä–∏ –æ—Ñ–æ—Ä–º–ª–µ–Ω–∏–∏ –∏–ø–æ—Ç–µ–∫–∏ —Å–æ—Ç—Ä—É–¥–Ω–∏–∫—É –±–æ–ª—å—à–µ –Ω–µ –Ω—É–∂–Ω–æ –≤—Ä—É—á–Ω—É—é –≤–≤–æ–¥–∏—Ç—å –¥–∞–Ω–Ω—ã–µ –≤ –Ω–µ—Å–∫–æ–ª—å–∫–æ —Å–∏—Å—Ç–µ–º ‚Äî –∏–Ω—Ñ–æ—Ä–º–∞—Ü–∏—è –æ –∑–∞–∫–ª–∞–¥–Ω–æ–π –≥–µ–Ω–µ—Ä–∏—Ä—É–µ—Ç—Å—è –æ–¥–∏–Ω —Ä–∞–∑ –∏ –∞–≤—Ç–æ–º–∞—Ç–∏—á–µ—Å–∫–∏ –ø–µ—Ä–µ–¥–∞–µ—Ç—Å—è –≤–æ –≤—Å–µ –Ω–µ–æ–±—Ö–æ–¥–∏–º—ã–µ –º–æ–¥—É–ª–∏: –∫—Ä–µ–¥–∏—Ç–Ω—ã–π –∫–æ–Ω–≤–µ–π–µ—Ä, –±—É—Ö–≥–∞–ª—Ç–µ—Ä–∏—é, –æ—Ç–¥–µ–ª —Ä–∏—Å–∫–æ–≤ –∏ —Å–∏—Å—Ç–µ–º—É —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –∞–∫—Ç–∏–≤–∞–º–∏. –û—Å–æ–±–æ–µ –≤–Ω–∏–º–∞–Ω–∏–µ –ø—Ä–∏ —Ä–∞–∑—Ä–∞–±–æ—Ç–∫–µ API —É–¥–µ–ª—è–µ—Ç—Å—è –ø–æ–¥–¥–µ—Ä–∂–∫–µ –æ–±—Ä–∞—Ç–Ω–æ–π —Å–∏–Ω—Ö—Ä–æ–Ω–∏–∑–∞—Ü–∏–∏. –ë–∞–Ω–∫ –¥–æ–ª–∂–µ–Ω –ø–æ–ª—É—á–∞—Ç—å –∞–∫—Ç—É–∞–ª—å–Ω—ã–µ —Å—Ç–∞—Ç—É—Å—ã –∑–∞–∫–ª–∞–¥–Ω—ã—Ö –∏–∑ —Ä–µ–µ—Å—Ç—Ä–∞: –∑–∞—Ä–µ–≥–∏—Å—Ç—Ä–∏—Ä–æ–≤–∞–Ω–∞, –∞–Ω–Ω—É–ª–∏—Ä–æ–≤–∞–Ω–∞, –ø–µ—Ä–µ–¥–∞–Ω–∞ –≤ –∑–∞–ª–æ–≥. –≠—Ç–æ –∫—Ä–∏—Ç–∏—á–µ—Å–∫–∏ –≤–∞–∂–Ω–æ –¥–ª—è –∫–æ–Ω—Ç—Ä–æ–ª—è –∑–∞ –æ–±–µ—Å–ø–µ—á–µ–Ω–∏–µ–º –ø–æ –∫—Ä–µ–¥–∏—Ç–∞–º. –ê–≤—Ç–æ–º–∞—Ç–∏—á–µ—Å–∫–æ–µ –æ–±–Ω–æ–≤–ª–µ–Ω–∏–µ —Å—Ç–∞—Ç—É—Å–∞ –≤ —É—á–µ—Ç–Ω–æ–π —Å–∏—Å—Ç–µ–º–µ –ø–æ–∑–≤–æ–ª—è–µ—Ç –æ–ø–µ—Ä–∞—Ç–∏–≤–Ω–æ —Ä–µ–∞–≥–∏—Ä–æ–≤–∞—Ç—å –Ω–∞ –∏–∑–º–µ–Ω–µ–Ω–∏—è, –Ω–∞–ø—Ä–∏–º–µ—Ä, –ø—Ä–∏ –¥–æ—Å—Ä–æ—á–Ω–æ–º –ø–æ–≥–∞—à–µ–Ω–∏–∏ –∏–ø–æ—Ç–µ–∫–∏ –∏–ª–∏ –ø–µ—Ä–µ–¥–∞—á–µ –∑–∞–∫–ª–∞–¥–Ω–æ–π –¥—Ä—É–≥–æ–º—É –∫—Ä–µ–¥–∏—Ç–æ—Ä—É. –¢–∞–∫–∏–µ –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç–∏ –¥–µ–ª–∞—é—Ç —Å–∏—Å—Ç–µ–º—É –ø—Ä–æ–∑—Ä–∞—á–Ω–æ–π –∏ —Å–æ–∫—Ä–∞—â–∞—é—Ç –≤—Ä–µ–º–µ–Ω–Ω—ã–µ –∑–∞–¥–µ—Ä–∂–∫–∏ –≤ —É–ø—Ä–∞–≤–ª–µ–Ω–∏–∏ –ø–æ—Ä—Ç—Ñ–µ–ª–µ–º –∑–∞–∫–ª–∞–¥–Ω—ã—Ö. –¢–µ—Ö–Ω–∏—á–µ—Å–∫–∏ API –¥–ª—è —ç–ª–µ–∫—Ç—Ä–æ–Ω–Ω—ã—Ö –∑–∞–∫–ª–∞–¥–Ω—ã—Ö —Å—Ç—Ä–æ–∏—Ç—Å—è –Ω–∞ RESTful –∏–ª–∏ SOAP-–ø—Ä–æ—Ç–æ–∫–æ–ª–∞—Ö, –≤ –∑–∞–≤–∏—Å–∏–º–æ—Å—Ç–∏ –æ—Ç —Ç—Ä–µ–±–æ–≤–∞–Ω–∏–π –∏–Ω—Ç–µ–≥—Ä–∞—Ü–∏–∏ –∏ –≤–Ω—É—Ç—Ä–µ–Ω–Ω–µ–π –∞—Ä—Ö–∏—Ç–µ–∫—Ç—É—Ä—ã –±–∞–Ω–∫–∞. REST –ø—Ä–µ–¥–ø–æ—á—Ç–∏—Ç–µ–ª–µ–Ω –¥–ª—è –≥–∏–±–∫–∏—Ö –∏ –º–∞—Å—à—Ç–∞–±–∏—Ä—É–µ–º—ã—Ö —Ä–µ—à–µ–Ω–∏–π, –æ—Å–æ–±–µ–Ω–Ω–æ –ø—Ä–∏ –≤–∑–∞–∏–º–æ–¥–µ–π—Å—Ç–≤–∏–∏ —Å –≤–µ–±-–∏–Ω—Ç–µ—Ä—Ñ–µ–π—Å–∞–º–∏ –∏ –º–æ–±–∏–ª—å–Ω—ã–º–∏ –ø—Ä–∏–ª–æ–∂–µ–Ω–∏—è–º–∏. SOAP –ø—Ä–∏–º–µ–Ω—è–µ—Ç—Å—è –≤ –±–æ–ª–µ–µ —Å—Ç—Ä–æ–≥–∏—Ö –∫–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω—ã—Ö —Å—Ä–µ–¥–∞—Ö, –≥–¥–µ –≤–∞–∂–Ω–∞ –ø–æ–ª–Ω–∞—è –ø–æ–¥–¥–µ—Ä–∂–∫–∞ —Å—Ç–∞–Ω–¥–∞—Ä—Ç–æ–≤ –±–µ–∑–æ–ø–∞—Å–Ω–æ—Å—Ç–∏ –∏ —Ç—Ä–∞–Ω–∑–∞–∫—Ü–∏–æ–Ω–Ω–æ–π —Ü–µ–ª–æ—Å—Ç–Ω–æ—Å—Ç–∏. –í –æ–±–æ–∏—Ö —Å–ª—É—á–∞—è—Ö –æ–±—è–∑–∞—Ç–µ–ª—å–Ω—ã–º —è–≤–ª—è–µ—Ç—Å—è –Ω–∞–ª–∏—á–∏–µ –º–µ—Ö–∞–Ω–∏–∑–º–æ–≤ –∞—É—Ç–µ–Ω—Ç–∏—Ñ–∏–∫–∞—Ü–∏–∏, –∞–≤—Ç–æ—Ä–∏–∑–∞—Ü–∏–∏ –∏ –ª–æ–≥–∏—Ä–æ–≤–∞–Ω–∏—è –≤—Å–µ—Ö –æ–ø–µ—Ä–∞—Ü–∏–π. –û–¥–Ω–∏–º –∏–∑ –∫–ª—é—á–µ–≤—ã—Ö –≤—ã–∑–æ–≤–æ–≤ –ø—Ä–∏ –≤–Ω–µ–¥—Ä–µ–Ω–∏–∏ API —è–≤–ª—è–µ—Ç—Å—è —Å–æ–≤–º–µ—Å—Ç–∏–º–æ—Å—Ç—å —Å —É–Ω–∞—Å–ª–µ–¥–æ–≤–∞–Ω–Ω—ã–º–∏ —Å–∏—Å—Ç–µ–º–∞–º–∏ (legacy). –ú–Ω–æ–≥–∏–µ –±–∞–Ω–∫–∏ –∏—Å–ø–æ–ª—å–∑—É—é—Ç —Å—Ç–∞—Ä—ã–µ –∫–æ—Ä–ø–æ—Ä–∞—Ç–∏–≤–Ω—ã–µ —Ä–µ—à–µ–Ω–∏—è, –∫–æ—Ç–æ—Ä—ã–µ –∏–∑–Ω–∞—á–∞–ª—å–Ω–æ –Ω–µ –±—ã–ª–∏ —Ä–∞—Å—Å—á–∏—Ç–∞–Ω—ã –Ω–∞ —Ä–∞–±–æ—Ç—É —Å —ç–ª–µ–∫—Ç—Ä–æ–Ω–Ω—ã–º–∏ –∑–∞–∫–ª–∞–¥–Ω—ã–º–∏. –í —Ç–∞–∫–∏—Ö —Å–ª—É—á–∞—è—Ö API –≤—ã—Å—Ç—É–ø–∞–µ—Ç –≤ —Ä–æ–ª–∏ –∞–¥–∞–ø—Ç–µ—Ä–∞, –ø—Ä–µ–æ–±—Ä–∞–∑—É—è –¥–∞–Ω–Ω—ã–µ –∏–∑ —Å–æ–≤—Ä–µ–º–µ–Ω–Ω—ã—Ö —Ñ–æ—Ä–º–∞—Ç–æ–≤ –≤ —Ñ–æ—Ä–º–∞—Ç—ã, –ø–æ–Ω—è—Ç–Ω—ã–µ —É—Å—Ç–∞—Ä–µ–≤—à–∏–º —Å–∏—Å—Ç–µ–º–∞–º. –≠—Ç–æ —Ç—Ä–µ–±—É–µ—Ç —Ç—â–∞—Ç–µ–ª—å–Ω–æ–≥–æ –ø—Ä–æ–µ–∫—Ç–∏—Ä–æ–≤–∞–Ω–∏—è –∏ —Ç–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—è, —á—Ç–æ–±—ã –∏–∑–±–µ–∂–∞—Ç—å —Å–±–æ–µ–≤ –≤ —Ä–∞–±–æ—Ç–µ –∏ —É—Ç–µ—á–µ–∫ –¥–∞–Ω–Ω—ã—Ö. –£—Å–ø–µ—à–Ω–∞—è –∏–Ω—Ç–µ–≥—Ä–∞—Ü–∏—è –≤–æ–∑–º–æ–∂–Ω–∞ —Ç–æ–ª—å–∫–æ –ø—Ä–∏ —É—á–∞—Å—Ç–∏–∏ –≤—Å–µ—Ö –≤–æ–≤–ª–µ—á–µ–Ω–Ω—ã—Ö –ø–æ–¥—Ä–∞–∑–¥–µ–ª–µ–Ω–∏–π: –ò–¢, —é—Ä–∏–¥–∏—á–µ—Å–∫–æ–≥–æ –¥–µ–ø–∞—Ä—Ç–∞–º–µ–Ω—Ç–∞, –∫—Ä–µ–¥–∏—Ç–Ω–æ–≥–æ —É–ø—Ä–∞–≤–ª–µ–Ω–∏—è –∏ —Å–ª—É–∂–±—ã –±–µ–∑–æ–ø–∞—Å–Ω–æ—Å—Ç–∏. –Ý–∞–∑—Ä–∞–±–æ—Ç–∫–∞ API –¥–æ–ª–∂–Ω–∞ —Å–æ–ø—Ä–æ–≤–æ–∂–¥–∞—Ç—å—Å—è –¥–µ—Ç–∞–ª—å–Ω—ã–º –æ–ø–∏—Å–∞–Ω–∏–µ–º –∏–Ω—Ç–µ—Ä—Ñ–µ–π—Å–æ–≤, –ø—Ä–∏–º–µ—Ä–∞–º–∏ –∑–∞–ø—Ä–æ—Å–æ–≤ –∏ –æ—Ç–≤–µ—Ç–æ–≤, –∞ —Ç–∞–∫–∂–µ –¥–æ–∫—É–º–µ–Ω—Ç–∞—Ü–∏–µ–π –ø–æ –æ–±—Ä–∞–±–æ—Ç–∫–µ –æ—à–∏–±–æ–∫. –≠—Ç–æ —Å–Ω–∏–∂–∞–µ—Ç –ø–æ—Ä–æ–≥ –≤—Ö–æ–∂–¥–µ–Ω–∏—è –¥–ª—è —Ä–∞–∑—Ä–∞–±–æ—Ç—á–∏–∫–æ–≤ –∏ —É—Å–∫–æ—Ä—è–µ—Ç –ø—Ä–æ—Ü–µ—Å—Å —Ç–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏—è –∏ –≤–Ω–µ–¥—Ä–µ–Ω–∏—è. –ö—Ä–æ–º–µ —Ç–æ–≥–æ, –≤–∞–∂–Ω–æ –ø—Ä–µ–¥—É—Å–º–æ—Ç—Ä–µ—Ç—å –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç—å –º–æ–¥–µ—Ä–Ω–∏–∑–∞—Ü–∏–∏ API –±–µ–∑ –Ω–∞—Ä—É—à–µ–Ω–∏—è —Ç–µ–∫—É—â–∏—Ö –∏–Ω—Ç–µ–≥—Ä–∞—Ü–∏–π ‚Äî –Ω–∞–ø—Ä–∏–º–µ—Ä, —á–µ—Ä–µ–∑ –≤–µ—Ä—Å–∏–æ–Ω–∏—Ä–æ–≤–∞–Ω–∏–µ. –≠–ª–µ–∫—Ç—Ä–æ–Ω–Ω—ã–µ –∑–∞–∫–ª–∞–¥–Ω—ã–µ –¥–ª—è –±–∞–Ω–∫–æ–≤ ‚Äî —ç—Ç–æ –Ω–µ –ø—Ä–æ—Å—Ç–æ –∑–∞–º–µ–Ω–∞ –±—É–º–∞–∂–Ω–æ–≥–æ –¥–æ–∫—É–º–µ–Ω—Ç–∞, –∞ –∏–Ω—Å—Ç—Ä—É–º–µ–Ω—Ç —Ü–∏—Ñ—Ä–æ–≤–∏–∑–∞—Ü–∏–∏ –≤—Å–µ–≥–æ –∂–∏–∑–Ω–µ–Ω–Ω–æ–≥–æ —Ü–∏–∫–ª–∞ –∏–ø–æ—Ç–µ—á–Ω–æ–≥–æ –∫—Ä–µ–¥–∏—Ç–∞. –û—Ç –º–æ–º–µ–Ω—Ç–∞ –≤—ã–¥–∞—á–∏ –¥–æ –ø–æ–≥–∞—à–µ–Ω–∏—è –∏ –≤–æ–∑–≤—Ä–∞—Ç–∞ –∑–∞–ª–æ–≥–æ–≤–æ–≥–æ –∏–º—É—â–µ—Å—Ç–≤–∞ ‚Äî –∫–∞–∂–¥—ã–π —ç—Ç–∞–ø —Å—Ç–∞–Ω–æ–≤–∏—Ç—Å—è –ø—Ä–æ–∑—Ä–∞—á–Ω—ã–º –∏ –∫–æ–Ω—Ç—Ä–æ–ª–∏—Ä—É–µ–º—ã–º. –≠—Ç–æ –ø–æ–≤—ã—à–∞–µ—Ç –¥–æ–≤–µ—Ä–∏–µ —Å–æ —Å—Ç–æ—Ä–æ–Ω—ã –∫–ª–∏–µ–Ω—Ç–æ–≤, —É–ø—Ä–æ—â–∞–µ—Ç –∞—É–¥–∏—Ç –∏ —Å–Ω–∏–∂–∞–µ—Ç –æ–ø–µ—Ä–∞—Ü–∏–æ–Ω–Ω—ã–µ –∏–∑–¥–µ—Ä–∂–∫–∏. –í —É—Å–ª–æ–≤–∏—è—Ö –∂–µ—Å—Ç–∫–æ–π –∫–æ–Ω–∫—É—Ä–µ–Ω—Ü–∏–∏ –Ω–∞ —Ä—ã–Ω–∫–µ –∏–ø–æ—Ç–µ–∫–∏ —Ç–∞–∫–∏–µ –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–∞ –¥–∞—é—Ç –±–∞–Ω–∫–∞–º –∑–Ω–∞—á–∏—Ç–µ–ª—å–Ω–æ–µ –∫–æ–Ω–∫—É—Ä–µ–Ω—Ç–Ω–æ–µ –ø—Ä–µ–∏–º—É—â–µ—Å—Ç–≤–æ. –î–ª—è –±–∞–Ω–∫–æ–≤, —Ç–æ–ª—å–∫–æ –Ω–∞—á–∏–Ω–∞—é—â–∏—Ö –ø—É—Ç—å —Ü–∏—Ñ—Ä–æ–≤–∏–∑–∞—Ü–∏–∏, –∫—Ä–∏—Ç–∏—á–µ—Å–∫–∏ –≤–∞–∂–Ω–æ –Ω–µ –ø—Ä–æ—Å—Ç–æ —Å–æ–∑–¥–∞—Ç—å API, –Ω–æ –∏ –æ–±–µ—Å–ø–µ—á–∏—Ç—å –µ–≥–æ –Ω–∞–¥–µ–∂–Ω–æ—Å—Ç—å, –±–µ–∑–æ–ø–∞—Å–Ω–æ—Å—Ç—å –∏ —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–∏–µ –Ω–æ—Ä–º–∞—Ç–∏–≤–Ω—ã–º —Ç—Ä–µ–±–æ–≤–∞–Ω–∏—è–º. –í –ø—Ä–æ—Ç–∏–≤–Ω–æ–º —Å–ª—É—á–∞–µ —Ä–∏—Å–∫ —Å–±–æ–µ–≤, —à—Ç—Ä–∞—Ñ–æ–≤ –∏ —Ä–µ–ø—É—Ç–∞—Ü–∏–æ–Ω–Ω—ã—Ö –ø–æ—Ç–µ—Ä—å —Å—Ç–∞–Ω–æ–≤–∏—Ç—Å—è —Å–ª–∏—à–∫–æ–º –≤—ã—Å–æ–∫–∏–º. –õ—É—á—à–∏–µ –ø—Ä–∞–∫—Ç–∏–∫–∏ –≤–∫–ª—é—á–∞—é—Ç –ø–æ—ç—Ç–∞–ø–Ω–æ–µ –≤–Ω–µ–¥—Ä–µ–Ω–∏–µ, —Ç–µ—Å—Ç–∏—Ä–æ–≤–∞–Ω–∏–µ –Ω–∞ –ø–∏–ª–æ—Ç–Ω—ã—Ö –ø—Ä–æ–µ–∫—Ç–∞—Ö –∏ –∞–∫—Ç–∏–≤–Ω–æ–µ –≤–∑–∞–∏–º–æ–¥–µ–π—Å—Ç–≤–∏–µ —Å —Ä–µ–≥—É–ª—è—Ç–æ—Ä–æ–º –∏ —Ç–µ—Ö–Ω–∏—á–µ—Å–∫–∏–º–∏ –ø–∞—Ä—Ç–Ω–µ—Ä–∞–º–∏. –£—Å–ø–µ—à–Ω—ã–π –ø—Ä–∏–º–µ—Ä ‚Äî —Å–æ—Ç—Ä—É–¥–Ω–∏—á–µ—Å—Ç–≤–æ –∫—Ä—É–ø–Ω—ã—Ö –±–∞–Ω–∫–æ–≤ —Å –¶–ë –Ý–§ –∏ –ù–∞—Ü–∏–æ–Ω–∞–ª—å–Ω—ã–º –±—é—Ä–æ –∫—Ä–µ–¥–∏—Ç–Ω—ã—Ö –∏—Å—Ç–æ—Ä–∏–π, –∫–æ—Ç–æ—Ä–æ–µ –ø–æ–∑–≤–æ–ª–∏–ª–æ –Ω–∞–ª–∞–¥–∏—Ç—å —Å—Ç–∞–±–∏–ª—å–Ω—ã–π –æ–±–º–µ–Ω –¥–∞–Ω–Ω—ã–º–∏ –ø–æ –∑–∞–∫–ª–∞–¥–Ω—ã–º. –í –∑–∞–∫–ª—é—á–µ–Ω–∏–µ, —Ä–∞–∑—Ä–∞–±–æ—Ç–∫–∞ API –¥–ª—è –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏—Ö —É—á–µ—Ç–Ω—ã—Ö —Å–∏—Å—Ç–µ–º ‚Äî —ç—Ç–æ —Ñ—É–Ω–¥–∞–º–µ–Ω—Ç –¥–ª—è —ç—Ñ—Ñ–µ–∫—Ç–∏–≤–Ω–æ–≥–æ –∏—Å–ø–æ–ª—å–∑–æ–≤–∞–Ω–∏—è —ç–ª–µ–∫—Ç—Ä–æ–Ω–Ω—ã—Ö –∑–∞–∫–ª–∞–¥–Ω—ã—Ö –≤ –±–∞–Ω–∫–æ–≤—Å–∫–æ–π –¥–µ—è—Ç–µ–ª—å–Ω–æ—Å—Ç–∏. –û–Ω –æ–±–µ—Å–ø–µ—á–∏–≤–∞–µ—Ç –∞–≤—Ç–æ–º–∞—Ç–∏–∑–∞—Ü–∏—é, –±–µ–∑–æ–ø–∞—Å–Ω–æ—Å—Ç—å –∏ —Å–æ–æ—Ç–≤–µ—Ç—Å—Ç–≤–∏–µ —Ç—Ä–µ–±–æ–≤–∞–Ω–∏—è–º –∑–∞–∫–æ–Ω–æ–¥–∞—Ç–µ–ª—å—Å—Ç–≤–∞. –ë–∞–Ω–∫–∏, –∫–æ—Ç–æ—Ä—ã–µ —Å–≤–æ–µ–≤—Ä–µ–º–µ–Ω–Ω–æ –∏–Ω–≤–µ—Å—Ç–∏—Ä—É—é—Ç –≤ —Å–æ–∑–¥–∞–Ω–∏–µ –∏ —Ä–∞–∑–≤–∏—Ç–∏–µ —Ç–∞–∫–∏—Ö —Ä–µ—à–µ–Ω–∏–π, –ø–æ–ª—É—á–∞—é—Ç –≤–æ–∑–º–æ–∂–Ω–æ—Å—Ç—å –Ω–µ —Ç–æ–ª—å–∫–æ –æ–ø—Ç–∏–º–∏–∑–∏—Ä–æ–≤–∞—Ç—å –≤–Ω—É—Ç—Ä–µ–Ω–Ω–∏–µ –ø—Ä–æ—Ü–µ—Å—Å—ã, –Ω–æ –∏ –ø—Ä–µ–¥–ª–æ–∂–∏—Ç—å –∫–ª–∏–µ–Ω—Ç–∞–º –±–æ–ª–µ–µ –±—ã—Å—Ç—Ä—ã–µ –∏ –ø—Ä–æ–∑—Ä–∞—á–Ω—ã–µ —É—Å–ª—É–≥–∏. –ü–æ–¥—Ä–æ–±–Ω–µ–µ –Ω–∞ —Ä–µ—Å—É—Ä—Å–µ https://skb-techno.ru/electronnye_zakladnye –º–æ–∂–Ω–æ –æ–∑–Ω–∞–∫–æ–º–∏—Ç—å—Å—è —Å —Ç–µ—Ö–Ω–∏—á–µ—Å–∫–∏–º–∏ –∞—Å–ø–µ–∫—Ç–∞–º–∏ –≤–Ω–µ–¥—Ä–µ–Ω–∏—è –∏ –ø—Ä–∏–º–µ—Ä–∞–º–∏ —É—Å–ø–µ—à–Ω–æ–π –∏–Ω—Ç–µ–≥—Ä–∞—Ü–∏–∏. –í —É—Å–ª–æ–≤–∏—è—Ö —É—Å–∫–æ—Ä—è—é—â–µ–π—Å—è —Ü–∏—Ñ—Ä–æ–≤–∏–∑–∞—Ü–∏–∏ —Ñ–∏–Ω–∞–Ω—Å–æ–≤–æ–≥–æ —Å–µ–∫—Ç–æ—Ä–∞ —Ç–∞–∫–∏–µ —Ä–µ—à–µ–Ω–∏—è —Å—Ç–∞–Ω–æ–≤—è—Ç—Å—è —Å—Ç–∞–Ω–¥–∞—Ä—Ç–æ–º, –∞ –Ω–µ –∏—Å–∫–ª—é—á–µ–Ω–∏–µ–º.  | |

–ò–Ω—Ç–µ—Ä–Ω–µ—Ç-—Ñ–æ—Ä—É–º –ö—Ä–∞—Å–Ω–æ–¥–∞—Ä—Å–∫–æ–≥–æ –∫—Ä–∞—è –∏ –ö—Ä–∞—Å–Ω–æ–¥–∞—Ä–∞ |